こんにちは、さけです。

・年間50億の売上を管理してきました。

・介護福祉士、介護支援専門員を取得

「介護」、「仕事」について漠然とした不安や心配はあるものの、まだ先のことと目を背けている方も多いのではないでしょうか。経験者だからわかること、基本的な情報をわかりやすく解説します。

今回は、なってしまってからでは遅い、「認知症」と「お金」の話についてお伝えします。自分や親が認知症になったらどうしよう?と不安に思う人は多いでしょう。生活面の不安もありますが、預貯金や不動産などのお金にまつわるものはどうなってしまうんだろう?と思ったことはないでしょうか?そんな疑問にお答えしていきます。

何も対策しないまま認知症になったら…

事前に何も対策をしないまま、認知症・高度障害の寝たきり等で自分や家族の意思判断能力が失われた場合どうなるでしょうか?

・家族・親族が費用を立て替える必要があるかもしれません。

・本人名義の不動産の売却や建て直しができなくなります。

さて、どうでしょうか?いつまでも元気でいたい、いてほしいという気持ちは大事です。しかし、認知症や病気は突如襲ってくるものです。いざなってから困ってしまい、手元にお金がない!なんてことがないように、家族でお金についての話もしておくのがおススメです。

どんな制度があるの?其の一~成年後見制度~

自分や家族が認知症になったら使える制度にはどんなものがあるのかいくつかご紹介します。認知症、知的障害、精神障害などの理由で判断能力の不十分な方々は、財産管理(不動産や預貯金などの管理、遺産分割協議などの相続手続きなど)や身上保護(介護・福祉サービスの利用契約や施設入所・入院の契約締結、履行状況の確認など)などの法律行為をひとりで行うのが難しい場合があります。

また、自分に不利益な契約であることがよくわからないままに契約を結んでしまい、悪質商法の被害にあう恐れもあります。このような判断能力の不十分な方々を法的に保護し支援するのが成年後見制度です。成年後見制度には2つの種類があるので見てみましょう。

・補助(判断能力が不十分な方)

・保佐(判断能力が著しく不十分な方)

・後見(判断能力が欠けているのが通常の状態の方)

【任意後見制度】⇒ご本人に十分な判断能力があるうちにあらかじめ本人自らが選んだ人(任意後見人)に、判断能力が不十分になったときに、代わりにしてもらいたいことを契約(任意後見契約)で決めておく制度です。

以前は成年後見制度が主流でしたが、裁判所での手続きがあることなどハードルが高かったり、士業の方に依頼すると高額だったりと一般的には利用しにくいものでした。また、成年後見人が預金を使い込んでしまうなどの問題も発生しました。そこで、成年後見制度だけではない備えにも注目されるようになりました。

どんな制度があるの?其の二~信託~

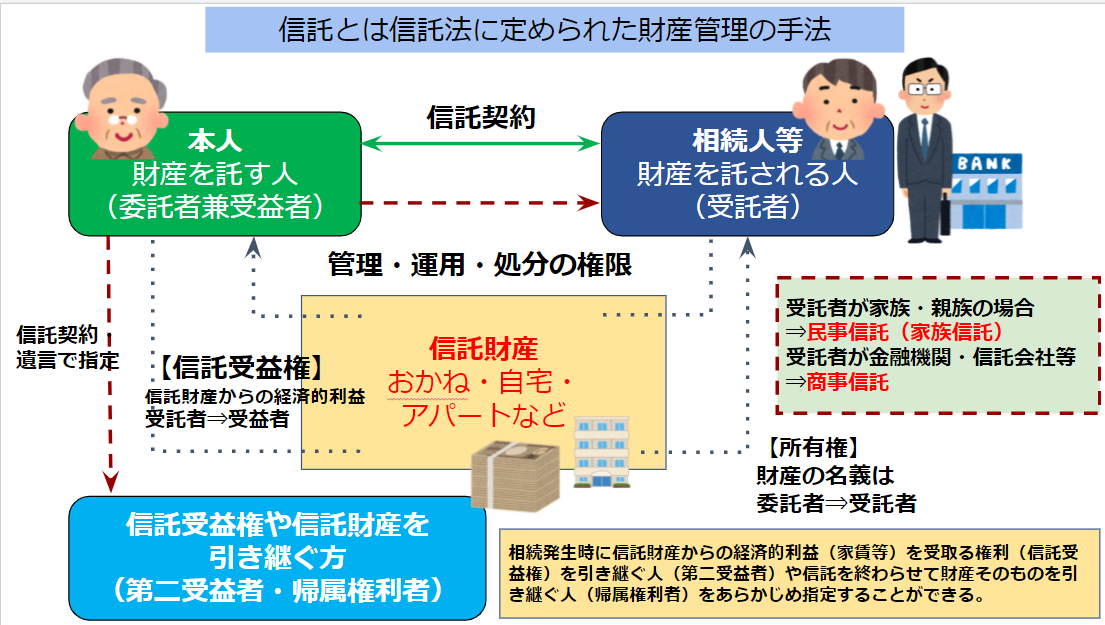

信託とは信託法に定められた財産管理の手法です。下の図を見てみましょう。

・金融機関・信託会社等が営業目的で受託者となる商事信託以外の信託は民事信託です。

・民事信託の中で受託者が委託者の家族・親族が引き受けるものを一般的に家族信託と呼びます。

・民事信託の契約締結にあたっては専門家(弁護士・司法書士等)のアドバイスを受け、公正証書で信託契約書を作成するケースが多くなっています。

■民事信託を使うと

委託者兼受益者(本人)が認知症等で判断能力をなくされても、家族・親族が本人に代わって預金を引き出して本人のために使うことができます。

つづいて、家族や親族に託す民事信託(家族信託)以外の、商事信託をみてみましょう。

・信託銀行、銀行、信託会社が営業目的でお客さまの資産を受託者としてお預かりする信託で、業務を営むためには「内閣総理大臣の免許」が必要となり、金融庁の監督下に置かれます。

・個人のお客さま向けに、遺言代用信託、教育資金贈与信託、結婚・子育て支援信託、特定贈与信託、後見制度支援信託等のさまざまな商品があります。

・そうした中で、2019年以降、信託銀行・地方銀行が、認知症対策のための財産管理を目的とした新しい信託商品を相次ぎ導入しています。(みずほ信託銀行、三菱UFJ信託銀行、三井住友信託銀行、りそな銀行など)*各金融機関HP調べ

■商事信託を使うと

受益者代理人(原則相続人の中から本人が信託契約時に選定)は「委託者(本人)の快適な暮らしのために必要な資金」であれば自由に使用することができます。*金融機関により様々なルールがあります。

■注意点

・受益者代理人が信託財産を自分のために使うと「業務上横領罪」の罪に問われることがあります。

・代理人の権限発動を委託者本人が認知症等で判断能力をなくしたとき以降とする金融機関もあります。その際には、医師の診断書の提出が必要となるケースが多いようです。

・民事信託の場合は、通常、信託契約と同時に受託者の委託者のための財産管理の権限が発動します。

どんな時に使えるの?

最後に、実際どんな時に使えるのかを見てみましょう。

●介護ベッドの購入

認知症になった委託者(本人)に急遽必要となった介護用ベッド。受益者代理人(長男)は介護ベッドを自身で負担することなく、受託者である銀行等を通して委託者の預金から支払うことが出来ました。

●老人ホームの入居一時金支払い

老人ホームに入居したいと思ったとき、多くの場合は入居一時金というものが必要になります。金額は施設により異なりますが、数百万~数千万、高級なホームでは億という単位の一時金が必要になります。これについても委託者(本人)が信託契約を結び、受益者代理人を指定しておくことで、自分の預貯金から高額な支払いも可能となります。

このように、自分や家族が判断できなくなってしまってから慌てないように、老後のために貯めた預金をどのように自分に使ってほしいのかを家族と決めておくことが安心につながります。なかなか親子でお金の話をすることに抵抗があると思いますが、お互いに「こんなはずじゃなかった」ということがないように、様々な制度を活用し、備えておきましょう。最後に、制度や商品には金融機関ごとのルールなどもありますので、まずは窓口に相談に行くか、ホームページ等で調べてみましょう。

{kind=link}